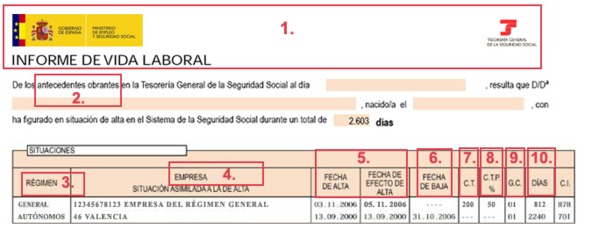

CÓMO ENTENDER UNA VIDA LABORAL

abril 15, 2015

NUEVA REGULARIZACIÓN PARA LA FINANCIACIÓN EMPRESARIAL I

mayo 4, 2015

Siguiendo con la explicación de la Ley 5/2015 y con el fin de conocer y comprender mejor la nueva regulación sobre el fomento de la financiación empresarial debemos tener en cuenta lo siguiente:

- Primero: Es un hecho demostrado que las empresas españolas han dependido de las entidades bancarias para cubrir sus necesidades de financiación tanto a corto como largo plazo. En el caso de la pequeñas empresas esta dependencia es mucho mayor porque su volumen dificulta enormemente el acceso directo a los mercados.

- Segunda: Está claro que las pymes constituyen la mayoría de nuestro tejido empresarial español y son las principales creadoras de empleo, por lo que los problemas en el acceso al crédito bancario tiene un a gran trascendencia en el conjunto de la economía.

Es por ello que se hace necesario poner en marcha un sistema que haga más accesible y flexible la financiación bancaria a las pymes y avanzar en el desarrollo de medios alternativos de financiación. En esta línea se mueve el título I de la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, el cual incorpora dos novedades:

- Preaviso por terminación o disminución del flujo de financiación a una pyme.

Cualquier entidad financiera debe de notificar a las pymes, por escrito y con antelación suficiente, su decisión de cancelar o reducir significativamente el flujo de financiación que les haya venido concediendo. De esta manera, la empresa dispondrá de tiempo suficiente para encontrar nuevas vías de financiación o para ajustar su tesorería, de forma que tal interrupción o reducción de la fuente de financiación no genere problemas de liquidez.

La notificación deberá ser por cualquier medio que permita tener constancia de su recepción y con una antelación mínima de 3 meses. Este plazo de 3 meses se computará desde la fecha de vencimiento del contrato de crédito o préstamo de mayor cuantía de los que componen la línea de financiación de la empresa con la entidad bancaria.

Se excluyen de este procedimiento las siguiente circunstancias de financiación:

- Cuando el plazo de duración máximo del flujo de financiación, incluidas las posibles prórrogas de los contratos que lo componen, sea inferior a 3 meses.

- Cuando la pyme sea declarada judicialmente en concurso de acreedores.

- Cuando la entidad de crédito haya resuelto el contrato por incumplimiento de la pyme de sus obligaciones.

- Cuando los contratos que componen el flujo de financiación hayan sido rescindidos de común acuerdo o cuando este no sea prorrogado o sea disminuido en una cuantía igual o superior al 35% de común acuerdo.

- Cuando la entidad de crédito ponga fin a las relaciones de negocio u operaciones con la pyme en virtud de lo previsto en la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

- Cuando la entidad de crédito justifique en razones objetivas que las condiciones financieras de la pyme han empeorado de manera sobrevenida y significativa durante los tres meses posteriores a la fecha en la que se debería haber realizado la notificación. Esta justificación deberá ser notificada por escrito a la pyme.

- Información Financiera-PYME.

Junto con el preaviso, la entidad financiera deberá enviar a la empresa la información sobre su situación financiera e historial de pagos. De este modo, la pyme podrá iniciar la búsqueda de fuentes alternativas de financiación con mayor facilidad, haciendo el uso que mejor corresponda de su información financiera. Este informe gratuito deberá contener, al menos, los siguientes elementos:

- Las cuatro últimas declaraciones de datos relativas a la pyme, así como las correspondientes al final de cada trimestre de los últimos 5 años anteriores a la notificación, remitidas por la entidad de crédito declarante a la Central de Información de Riesgos conforme a lo dispuesto en laLey 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, y en sus normas de desarrollo.

- Los datos que, en su caso, hayan sido comunicados por la entidad de crédito a aquellas empresas que se dediquen a la prestación de servicios de información sobre la solvencia patrimonial y el crédito previstas en el artículo 29 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal.

- El historial crediticio, que deberá incluir los siguientes datos referidos a los cinco años anteriores a la notificación:

- una relación de los créditos presentes y pasados y de los importes pendientes de amortización

- una relación cronológica de las obligaciones impagadas con sus detalles o, en su defecto, la declaración expresa de que la pyme ha cumplido con sus obligaciones

- un estado de la situación actual de impagos

- una relación de los concursos de acreedores, acuerdos de refinanciación o extrajudiciales de pagos, embargos, procedimientos de ejecución y otras incidencias judiciales relacionadas con la pyme en los que sea parte la entidad de crédito.

- Extracto de los movimientos realizados durante el último año en los contratos del flujo de financiación de la pyme.

- La calificación del riesgo de la pyme e

Las pymes también tienen derecho a solicitar la «Información Financiera-PYME» en cualquier momento y de forma incondicionada. Sobre esta solicitud debemos de tener en consideración que:

- La entidad financiera podrá cobrar por este servicio a la empresa un importe que, en ningún caso, superará el coste de la elaboración y puesta a disposición de la Información Financiera-PYME. El Banco de España podrá fijar el precio máximo a percibir por este servicio.

- La entidad financiera deberá poner a disposición de la empresa este informe en el plazo de 15 días hábiles a partir del día siguiente al de la solicitud.

Por último, La Ley 5/2015 incluye la obligación de las entidades de poner a disposición de las pymes un informe de su calificación crediticia, basado en la metodología y modelos que a estos efectos elaborará el Banco de España. Este informe debiera convertirse en una herramienta eficaz para la valoración del riesgo de las pymes españolas.

{kind=link}